所属栏目:新闻中心 时间:2014-07-18

前段时间,中信银行携信诚基金推出首款可在ATM机上直接取现并可直接线下刷卡消费的货币基金“信诚薪金宝”,该货基申购赎回还实现了理财全自动模式。

所谓“理财全自动”模式就是客户在申办中信银行卡后,可设定一个最低金额,超出部分将自动转为货币基金将,同时在客户需要使用资金时,也无需再发出赎回指令,可通过ATM机直接取现并可直接刷卡消费。

这样一来,就省去了银行版的货币市场基金“T+0”的赎回手续,客户可以直接在ATM上实现货币市场基金的取现服务,在某种程度上代替了活期存款的属性。因为活期存款主要是满足了储户的流动性需求,中信银行迈出了一小步,但是对活期账户这个银行业长期存在的账户属性,实则是产生了一大步的影响。

如果“薪金宝”的取现模式被他行跟进,储户覆盖范围再进一步扩大,那么很有可能成为一种全新的银行存款业态,并成为活期存款账户的直接威胁。这和互联网金融的在线理财冲击银行存款是不同的性质,一来互联网金融中的投资理财资金需要取现,最后都仍然需要通过银行的渠道,二来中间存在一定的时间差,即便是余额宝,提现服务也不是即时的,往往存在几个小时的时间差,视提现金额而定。

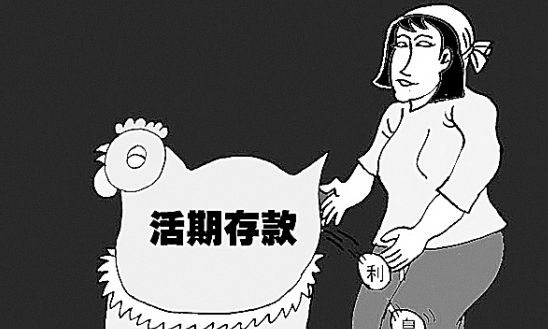

活期存款的市场定位

先来看看活期存款的定义:指无需任何事先通知,存款户即可随时存取和转让的一种银行存款,其形式有支票存款帐户,保付支票,本票,旅行支和信用证等。

在我国,出于存贷模式为主的商业银行运营模式,吸收储蓄资金成为银行考核的重点,一来存款利率没有完全放开,成本是相对可控的;二来银行的资产靠贷款规模作大,同时靠存款来拉动负债的增长,为规模的增长提供稳定的资金来源。

活期存款对于一般用户的主要功能在于:流动性极高,随时取现,满足线下支付需要;同时活期存款可以作为流动性资产进行匹配,即时弥补其他资产领域的头寸弥补需要。当然,极好的流动性所需要付出的成本就是相对较低的利息,国内目前银行的活期存款利率是年化0.35%,而国外的一些商业银行一般都不支付利息,有时甚至还要收取一定的手续费,理由是该账户管理成本较大,取现频繁。

对于国内的银行而言,活期储蓄在提供较低的负债成本的同时,也满足了商业银行应对客户日常的取现需要,同时有利于提高银行在面对挤兑等市场化风险时候的应对压力。一般而言,活期存款和定期存款在负债来源中会遵循一定的比例,比如4:6,取决于各个银行的资产负债管理能力和储户的资金来源的广度。但从目前的情况看,活期存款其实更多的是满足了商业银行自身的低息负债要求,在资产端和负债端通过长短错配的方式来实现业务规模增长。

市场趋势:兼具流动性与收益

在中信银行此款产品没有推出之前,相信大多数屌丝储蓄者,或者是习惯互联网投资的年轻人,开始慢慢掏空自己的活期存款,买了余额宝,投了P2P,转了定期,最后只留下很少一部分的活期满足最基本的生活需要:取现。

为何呢?利率市场化和市场化投资理财渠道的多元化必然会推高沉淀资金的收益率,而银行的活期储蓄很大程度上是利率管制体制下的账户红利,储户只能在流动性和收益率二者之间选一。

单单从银行业自身的账户管理体系和运营逻辑而言,设置活期存款账户无可厚非,是银行自身对资金管理成本和收益的一种议价能力。在利率非市场化的时代, 储户同样可以选择收益较高的定期存款、银行理财、信托等方式来牺牲流动性,换取高收益。当然,这些投资渠道都是正规金融体制内的理财、投资方式。

只不过,在利率市场化开局的时机之中, 体制外的理财方式,通过更好的流动性和更高的收益匹配来吸引投资者注意,如余额宝等在线理财,p2p投资产品。为了保留对存款的主导地位,银行被迫开始采用提供更好的,兼具流动性和较高收益的产品来留住储户的资金。这也就是中信银行“薪金宝”的取现模式的市场背景。

活期存款的末日危局

虽然货币基金短期内无法全面取代活期存款,但从长期来看,活期存款的地位堪忧,面临储蓄资金分流的压力将日趋明显。从五大行年报来看,虽然2013年活期存款余额依然保持增长态势,但存款增速的明显下滑则透露出令人担忧的信息。这其中主要还是收益率的问题,在市场化的利率水平中,储蓄资金也是有敏锐的回报嗅觉的,兼具流动性和收益性的产品,将成为新的流向渠道。

最后很有可能形成的结果就是:银行的活期存款资金减少的趋势越来越明显,存款增长放缓,管理成本越来越高,或者通过自我改良的方式,抬高付息成本,或者通过其他产品创新来提供高收益,这在利率市场化的前期将会十分明显。

活期存款账户不会消失,然极有可能被后台化,也就是成为了资金的初始入口,但并不是资金的留存账户,而是成为了资金短暂停留和流动的中间通道,这就要求银行在流行性管理能力和对储户的资产配置分析上做更多精细化的管理。

对于银行而言,活期存款账户提供的大笔低息负债的美好时代将成为过去,如何通过自身的产品配置提供兼具流动性和收益性的产品,将是下一个时期的重点。

经济职称论文发表范文:经济研究杂志投稿对农村干部离任责任审计的思考。

Copyright 2002-2023 www.qikanzj.com 京ICP备16051962号